Kennzahlen sind in Unternehmen wichtige Werkzeuge, um richtige Entscheidungen zu treffen. Vor dem Einsatz ist festzustellen, welche Art von Entscheidung getroffen werden muss. Dabei wird zwischen Basisentscheidungen und laufende Entscheidungen unterschieden.

Basisentscheidungen

Basisentscheidungen betreffen langfristige Zeiträume mit mehr als 10 Jahren Wirkung. Es sind strategische Entscheidungen, die die Unternehmensleitung trifft.

Laufende Entscheidungen

Bei einfacheren Vorgängen des Unternehmens werden laufende Entscheidungen getroffen. Diese Entscheidungen werden durch Führungskräfte getroffen, die von der Unternehmensleitung dafür autorisiert wurden. Oft wirken diese Entscheidungen 5 bis 10 Jahre und daher wird diese Art auch taktische Entscheidung genannt.

Kennzahlen und Formeln werden in beiden Bereichen genutzt, um Hilfe bei den Entscheidungen zu erhalten.

Absolute Zahlen

Das sind meist Einzelzahlen wie zum Beispiel der Umsatz eines Unternehmens. Dazu gehören auch einfache Mittelwerte, wie der durchschnittliche Lagerbestand.

Relative Zahlen

Die relativen zahlen gliedern sich in drei Gruppen.

Indexzahlen

Mit Indexzahlen werden Veränderungen innerhalb eines bestimmten Zeitraums dargestellt. Die Zeiträume und auch Zeitpunkte können unterschiedlich sein. Indizes werden häufig bei Statistiken verwendet. Ein Beispiel für Indexzahlen sind die Lebenshaltungskosten von Statista.

Umsatzindex = (Umsatz im Jahr 2022 / Umsatz im Jahr 2021) * 100

Beziehungszahlen

Das Verhältnis von zwei Zahlen nennt man Beziehungs- oder Verhältniszahlen. Dabei sind die verwendeten Zahlen aus verschiedenen Bereichen. Ein Beispiel sind Personalzahlen, die mit Umsatzzahlen in Beziehung stehen.

Umsatz pro Person = Umsatz des Unternehmens / Zahl der Mitarbeiter

Gliederungszahlen

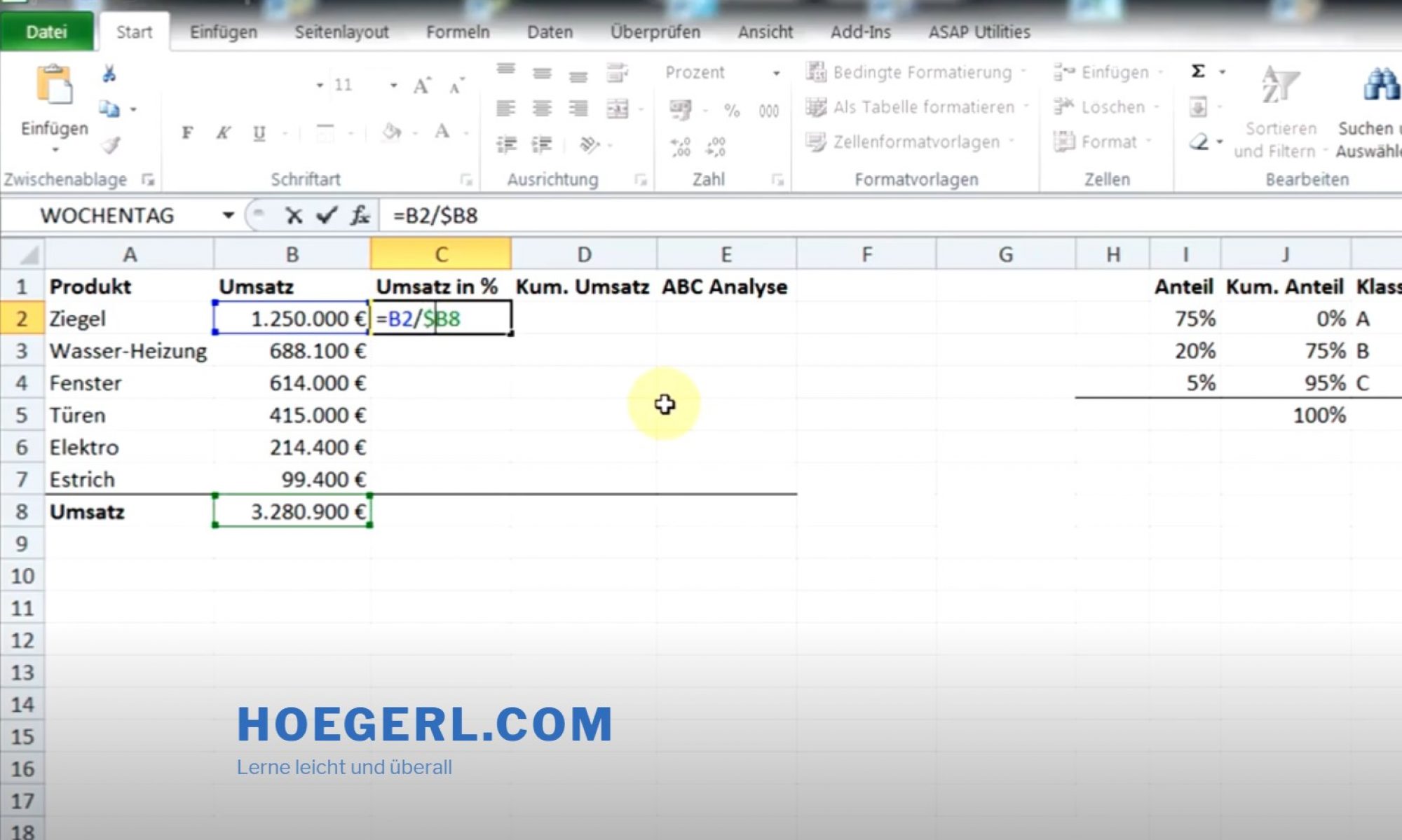

Wesensgleiche Zahlen, die in Beziehung gesetzt werden, nennt man Gliederungszahlen. Teilgrößen werden mit einer Gesamtgröße in Relation gesetzt. Ein Beispiel dazu ist der Anteil der Betriebskosten der Produktion an den Gesamtkosten des Unternehmens.

Anteil der Kosten = (Betriebskosten Produktion / Betriebskosten Unternehmen) * 100

Weitere betriebswirtschaftliche Kennzahlen

Fachinformatiker und Kaufleute benutzen weitere Kennzahlen. Dazu fasse ich hier einige zusammen.

Produktivität = Ausbringungsmenge / Menge im Einsatz der Produktionsfaktoren

Gesamtkapitalrentabilität = (Kapitalzinsen + Gewinn) / (Eigenkapitel + Fremdkapital) * 100

Eigenkapitalrentabilität = Gewinn / Eigenkapital * 100

Umsatzrentabilität = Gewinn / Umsatzerlöse * 100

EDV-Intensität = Exportumsatzerlöse / Umsatzerlöse * 100